يکشنبه ۰۹ آذر ۱۴۰۴ Sunday, 30 November 2025

گلچین هفته پژوهش؛

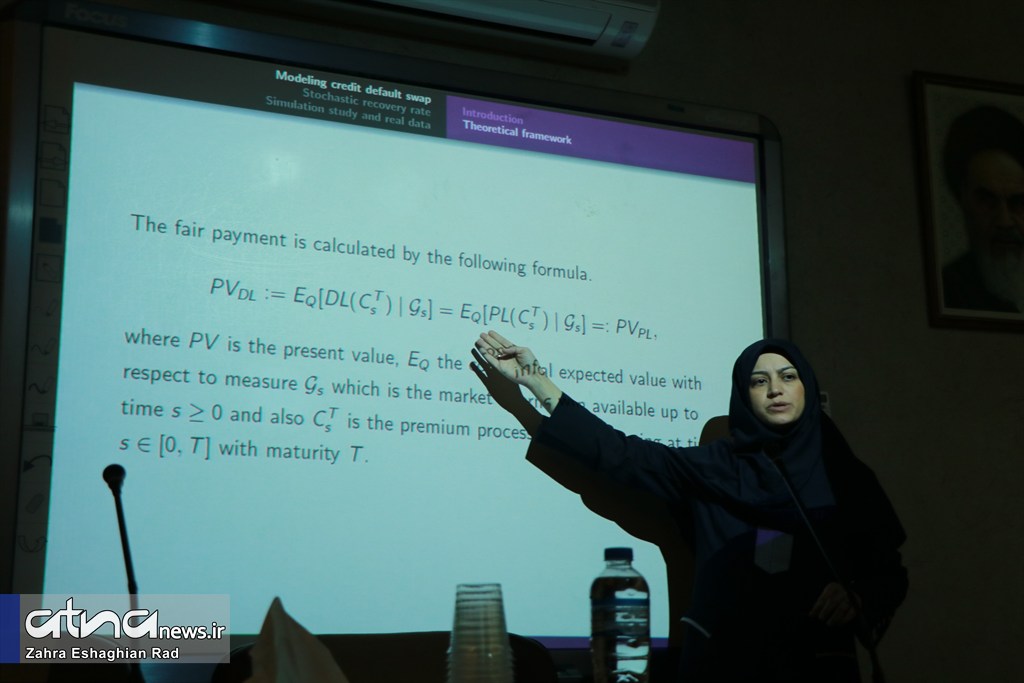

کارگاه تخصصی «مدلبندی مشتقات مالی با کلاسی از فرآیند لوی» با سخنرانی دکتر مدرسی در دانشکده علوم ریاضی و رایانه دانشگاه علامه طباطبائی برگزار شد.

به گزارش عطنا، در این کارگاه که شنبه، 18 آذرماه برگزار شد، دکتر مدرسی به تحلیل مدلبندی مشتقات مالی پرداخت.

مشتقات در مباحث مالی ابزاری هستند که ساختار پرداخت و ارزش آن از ارزش دارایی پایه و شاخصهای مربوطه نشئت میگیرند. این ابزار به دارنده آن اختیار یا تعهد خرید یا فروش یک دارایی معین را میدهد و ارزش آن از ارزش دارایی مربوطه مشتق میشود.

معمولترین ابزارهای مشتقه عبارتند از سواپها (Swaps)، قراردادهای آتی (Futures Contract) و اختیار معامله (Options) و نیز پیمان آتی (Forward contract).

در واقع معنای حقیقی مشتقات توافق میان دو گروه مشروط بر خروجی آتی دارایی پایه است. تصور رایج آن است که ابزارهای مشتقه خود دارایی هستند، در صورتی که این تصور نادرست است، زیرا که یک ابزار مشتقه خود به تنهایی نمیتواند ارزشی داشته باشد و یا ایجاد کند.

اما بسیاری از ابزارهای معمول مانند سواپها، معاملات آتی و اختیار معامله که دارای ارزش ذاتی نظری میباشند میتوانند از طریق فرمولهایی همچون بلک شولز محاسبه شده و به صورت مکرر در بازارهای آزاد قبل از تاریخ سررسید مورد معامله قرار گیرند.

گفتنی است در نظریه احتمال، فرایند لوی که به نام ریاضیدان فرانسوی پل لوی نامیده شده است، یک فرایند تصادفی با افزایشهای مستقل ثابت است. این فرایند حرکت یک نقطه است که جابهجاییهای پیدرپی آن به صورت تصادفی و مستقل و از نظر آماری در زمانهای مختلف با طول برابر یکسان است. در نتیجه یک فرایند لوی ممکن است به عنوان ولگشت زمان پیوسته آنالوگ بررسی شود.

فایل صوتی را اینجا دریافت کنید؛

عکس: زهرا اسحاقیان راد-عطنا

لینک کوتاه atna.atu.ac.ir/000fAY